Рынок SMS-рассылок 2005-2015 в России

Исследование проведенное SigmaSMS и охватывающее 2005 — 2015 год. Динамика, изменения, выводы.

Рынок SMS-рассылок 2005-2015 в России

- Объем и динамика рынка

- SMS-рассылки как часть рынка контент-услуг России

- Российский рынок SMS-рассылок: история развития

- Объем и динамика рынка SMS-рассылок в России

- Структура российского рынка SMS-информирования по сегментам

- Стратегии операторов мобильной связи на рынке SMS-коммуникаций в России 10

- Организация работы по предоставлению услуг SMS-рассылок

- Принципы тарификации SMS-рассылок

- Перспективы развития рынка услуг SMS-информирования

Объем и динамика рынка

Сегмент SMS-рассылок в России зародился в 2003 году – примерно в то же самое время, что и другие распространенные услуги, относящиеся, так же, как и SMS- рассылки, к рынку так называемых контент-услуг.

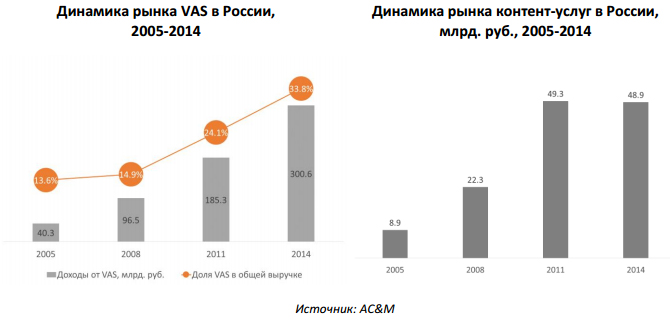

За последние десять лет ежегодный объем российского рынка контент-услуг вырос с 9 до 49 млрд. руб., а его доля в общих доходах от услуг мобильной связи в стране – до 5%.

Контент-услуги, в свою очередь, являются частью рынка дополнительных услуг (ValueAdded Services, VAS) мобильной связи – всех услуг, предоставляемых операторами, за исключением базовых голосовых услуг. Доля VAS в общих доходах операторов в России уже составляет более 37% (по итогам первого квартала 2015 года).

SMS-рассылки являются частью группы контент-услуг, ориентированных на B2B- аудиторию:

- Услуга мобильного информирования направлена на информирование потребителей услуг или товаров компаний из различных сфер бизнеса с помощью средств мобильной связи (преимущественно с помощью технологии SMS), используя для этого их собственные базы клиентов. Кроме бизнеса, мобильное информирование активно используется и в сфере государственных услуг, например, при использовании услуг парковки, оплате штрафов и налогов и т.д.

- Помимо мобильного информирования, в эту группу услуг также входят услуги мобильного маркетинга и рекламы. В отличие от SMS-информирования, для рассылки сообщений в рамках мобильной рекламы предполагается использование номеров из клиентской базы операторов мобильной связи.

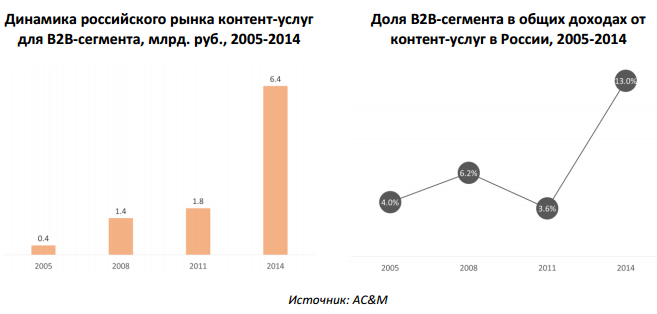

Общая выручка операторов от оказания контент-услуг в сегменте B2B, полученная как от агрегаторов, так и от корпоративных клиентов напрямую, за последние десять лет выросла в 16 раз с 0,4 до 6,4 млрд. руб. в год.

Российский рынок SMS-рассылок: история развития

Ранняя стадия развития. В первые несколько лет после своего появления российский рынок SMS-коммуникаций, также, как и рынок контент-услуг в целом, развивался экстенсивно за счет продолжающегося роста абонентской базы операторов мобильной связи.

Особенно интенсивно развивались системы SMS-оповещения для владельцев банковских карт. Однако в 2009-2010 гг. услуга SMS-информирования начала выходить на значительно более широкую аудиторию – вслед за банками мгновенное информирование о состоянии счета стало становиться стандартом для любой корпоративной системы накопительных скидок среди крупнейших ритейл-компаний России, а также программ лояльности. В тот период времени сегмент SMS-рассылок демонстрировал темпы роста на уровне 60-70% в год за счет расширения списка компаний-клиентов, использующих этот инструмент для взаимосвязи с потребителем, а также появления новых возможностей его использования.

Проблема SMS-спама. Вплоть до конца 2013 года для осуществления SMS-рассылок в России не требовалось наличие прямого подключения к сети оператора, абонентам которого они предназначались. Компания, инициировавшая рассылку, самостоятельно или, чаще всего, с помощью посредника – поставщика SMS-услуг (агрегатора), могла осуществить рассылку через того оператора, чьи тарифы были более выгодными (включая зарубежных), а он, в свою очередь, осуществлял рассылку абонентам других операторов через открытые межоператорские сигнальные стыки. Таким образом, операторы не только не недополучали существенную часть доходов от рассылок, но и не могли контролировать, какие именно сообщения и в каких количествах получают их собственные абоненты.

Кроме того, на рынке была распространена прогрессивная шкала тарифов на SMS- рассылки, предполагающая обратно пропорциональную взаимосвязь между объемами трафика и стоимостью одного сообщения. Это неизбежно привело к появлению агрегационных схем – более мелкие провайдеры SMS-рассылок подключались к более крупным, а те, в свою очередь, к еще более крупным и так далее – для оптимизации стоимости трафика. В итоге средняя стоимость трафика для SMS- рассылок в России снизилась до беспрецедентно низкого уровня – нигде в мире не наблюдалось более низких тарифов на SMS-трафик: средняя стоимость «белого» трафика в 2012 году составляла 0,03 руб. с НДС, а «серого» — стремилась к нулю.

Экстремально низкие цены на трафик и отсутствие контроля со стороны операторов за рассылками способствовали возникновению проблемы SMS-спама, которая особенно остро начала ощущаться в 2011-2012 гг.

Своего пика ситуация с SMS-спамом достигла в 2013 году, когда абоненты российских операторов мобильной связи в совокупности стали получать более чем по 3 млрд. (!) спам-сообщений в месяц. Количество спам-сообщений практически сравнялось с общим количеством P2P-сообщений (отправленных абонентами друг другу), а в некоторые месяцы даже превысило его. Как следствие, катастрофически выросло количество жалоб абонентов как непосредственно в call-центры операторов, так и в ФАС и Роскомнадзор. Кроме того, неконтролируемый оператором входящий рекламный и прочий спам-трафик приводил к значительной и неуправляемой нагрузке на сеть оператора, что влияло на качество оказываемых абоненту P2P SMS-услуг.

Кардинальные изменения на рынке SMS-рассылок. В течение 2012 года крупнейшие российские операторы мобильной связи всерьез обсуждали возможность введения платного интерконнекта для A2P (коммерческих) SMS, что неизбежно привело бы к повышению стоимости отправляемых сообщений в рамках SMS-рассылок и уменьшению количества спама. Подобная мера – внедрение интерконнекта отдельно для сегмента A2P SMS при отсутствии такового для обычных межпользовательских P2P SMS – к тому моменту была использована в Украине и Индии, однако так и не была реализована в России.

Первым существенным шагом в борьбе с SMS-спамом со стороны операторов мобильной связи России стало повсеместное внедрение в своих сетях антиспам-систем – это произошло в первой половине 2013 года. Кроме того, операторами также были запущены услуги, позволяющие абонентам самостоятельно блокировать нежелательные SMS. Еще одним значимым шагом в борьбе со спамом со стороны операторов стало внедрение системы штрафов для поставщиков SMS-услуг за осуществление спам-рассылок.

Эти меры помогли снизить количество получаемого абонентами SMS-спама в несколько раз, однако его уровень все еще оставался очень высоким.

Начиная с конца 2013 года ведущие российские операторы мобильной связи начали закрывать свои сети для рассылки рекламных и информационных SMS-сообщений, осуществляемых через сети других операторов. Операторы обязали распространителей и поставщиков SMS-услуг заключать прямые договоры с ними, в рамках которых оператор получил возможность проверять наличие согласия абонентов на получение рекламных SMS.

В июле 2014 года Госдума приняла в третьем, окончательном чтении закон, направленный на борьбу с SMS-спамом. Документ был принят под названием «О внесении изменений в федеральный закон «О связи».

Закон впервые ввел понятие «рассылки по сети подвижной радиотелефонной связи». Предусматривается, что рассылка должна осуществляться только при условии получения предварительного согласия абонента заказчиком рассылки. Рассылка признается осуществленной без предварительного согласия абонента, если заказчик в случае рассылки по его инициативе или оператор подвижной радиотелефонной связи в случае рассылки по инициативе оператора не докажет, что такое согласие было получено.

Согласно закону, операторы обязаны прекратить оказание услуг по пропуску по своей сети трафика, содержащего осуществляемую с нарушением требований закона рассылку.

Абоненты получили право обратиться к оператору с требованием прекратить передачу на его телефон коротких текстовых сообщений, указав конкретный номер телефона, с которого приходят нежелательные сообщения.

Законодательные изменения и новая политика операторов мобильной связи привели к значительному росту средней стоимости SMS-трафика – с 2-3 копеек до 60-70 копеек. Такое увеличение стоимости привело к резкому снижению объемов трафика – он упал в десятки раз, а доходы операторов от SMS-рассылок при этом выросли.

Помимо увеличения стоимости SMS-трафика, операторы перешли на прямые договоры с конечными заказчиками рассылок, а также поаккаунтную тарификацию. Такая ситуация привела к изменению бизнес-модели поставщиков SMS-рассылок – если раньше они зарабатывали на разнице между операторскими тарифами и собственными ценами для конечных клиентов, то теперь – на агентской комиссии от операторов и предоставлении дополнительных услуг конечным клиентам.

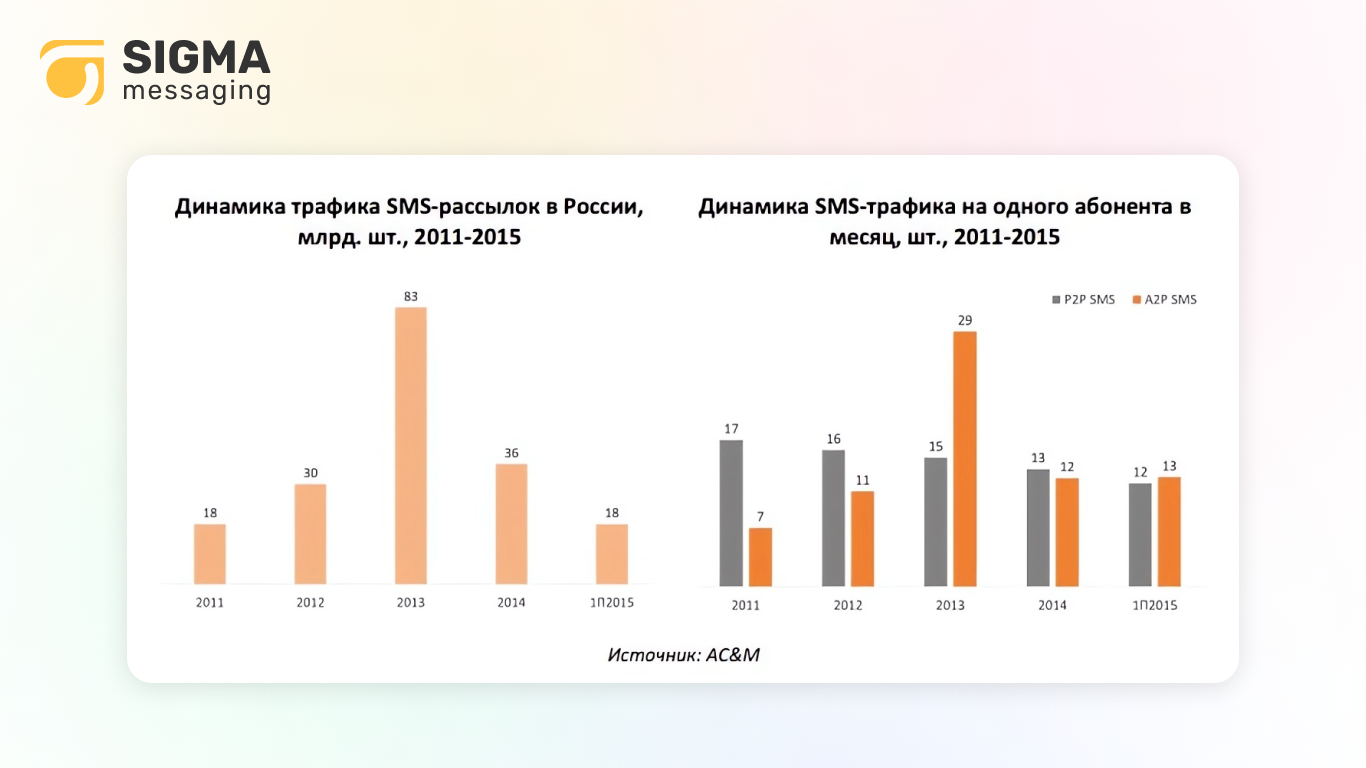

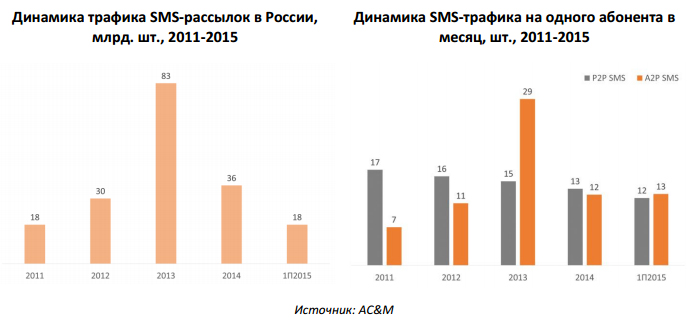

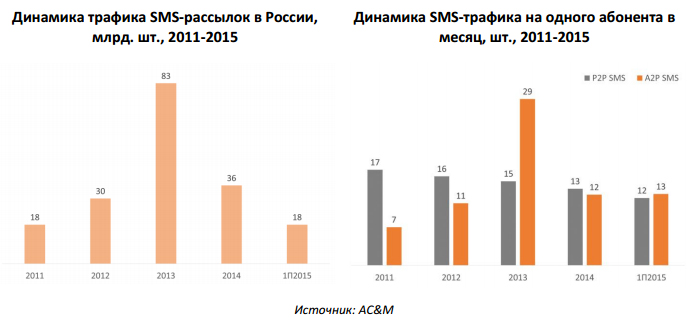

Объем и динамика рынка SMS-рассылок в России

Динамика SMS-трафика. Общий объем трафика, проходящего в рамках услуг SMS- информирования в России, в 2014 году снизился более чем в два раза по сравнению с 2013 годом, когда было достигнуто пиковое значение – более 80 млрд. сообщений за год.

По итогам первого полугодия 2015 года общий трафик составил около 18 млрд. сообщений – без учета трафика, рассылаемого клиентам Сбербанка.

Трафик на одного абонента в месяц значительно упал в 2014 году – с 29 до 12 сообщений, однако в 2015 году вырос до 13 SMS и вновь превысил среднее количество сообщений, отправляемых абонентами мобильной связи друг другу.

Динамика выручки. На протяжение 2011-2013 гг. средняя стоимость трафика SMS A2P снижалась, достигнув наиболее низкого значения в 2013 году – 0,03 руб. за одно сообщение. С изменением политики операторов в 2014 году наблюдался рост средней стоимости SMS, который продолжился и в 2015 году.

Таким образом, общий объем рынка услуг SMS-информирования по итогам 2014 года вырос на 80% по сравнению с предыдущим годом и превысил 5 млрд. руб. (без учета Сбербанка).

В первом полугодии 2015 года рынок услуг SMS-информирования составил порядка 12,6 млрд. руб. или 2,1 млрд. руб. в месяц без учета доходов от Сбербанка.

Структура российского рынка SMS-информирования по сегментам

Структура по индустриям. В общей структуре трафика, отправляемого в рамках услуг SMS-информирования в России, выделяются два ключевых сегмента, генерирующих львиную долю всех сообщений – банки и ритейл. В настоящее время на эти сегменты в совокупности приходится более 90% всего трафика.

Помимо предприятий торговли (включая интернет-магазины), демонстрирующих наибольшие темпы роста трафика, стоит отметить и другие индустрии, активно использующие SMS в качестве канала для коммуникации со своими клиентами – такие как службы такси, риэлторы, автодилеры и предприятия сферы услуг и развлечений.

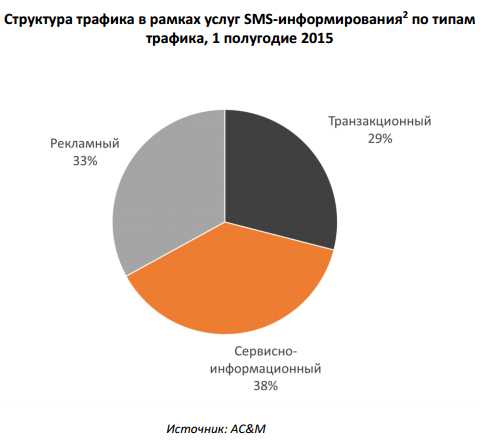

Структура по типам трафика. Все SMS-сообщения, отправляемые абонентам в рамках услуг SMS-информирования, можно разделить на три основных типа:

- Транзакционные сообщения – это уведомления от банков о передвижении денежных средств клиента (пополнение счета, списание денежных средств, остаток на счете и т.д.). В начале 2014 года федеральный закон «О национальной платежной системе» обязал банки и платежных операторов информировать клиента о любых операциях по его карте, а SMS является наиболее удобным, оперативным и надежным способом информирования.

- Сервисно-информационные сообщения – это уведомления об изменениях, как правило после совершенной клиентом активности либо предупреждающие о необходимости совершения такой активности: изменение статуса заказа в интернет-магазине, начисление или списание бонусных баллов, подача машины такси, изменения в бронировании, приближающийся срок окончания страхового полиса и т.д.; в случае с банками – подключение новых услуг, изменение тарифного пакета и т.д.

- Рекламные сообщения – это сообщения, отправляемые по инициативе рекламодателя в его интересах и с целью продвижения какого-либо товара или услуги: информация о скидках и специальных предложениях, распродаже или появлении новых продуктов; в случае с банками – предложение кредита и т.д.

В общей структуре трафика, генерируемого в настоящее время в рамках услуг SMS- информирования, на долю транзакционных сообщений в настоящее время приходится почти 30% (или 60% от всего банковского трафика). Оставшийся трафик делится примерно пополам между сервисно-информационным и рекламным.

Стратегии операторов мобильной связи на рынке SMS-коммуникаций в России

Организация работы по предоставлению услуг SMS-рассылок

В настоящее время работа по оказанию услуг SMS-информирования в сетях ведущих операторов мобильной связи России проводится параллельно в рамках двух различных подразделений внутри каждого из операторов:

1. Подразделение, занимающееся взаимодействием с корпоративными клиентами оператора – оказывает услуги SMS-рассылок корпоративным клиентам оператора (прямые договоры с клиентами)

2. Подразделение, занимающееся взаимодействием с партнерами (операторами, контент-провайдерами, агрегаторами) — занимается подключением и взаимодействием с поставщиками SMS-услуг.

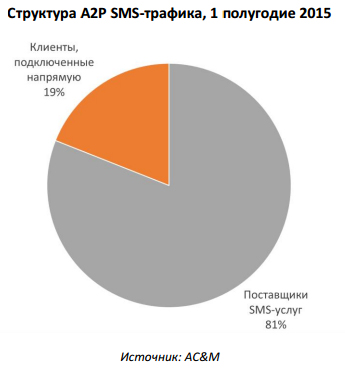

По заявлениям операторов, распределение трафика между поставщиками SMS-услуг и клиентами, подключенными напрямую к оператору, практически не изменилось по сравнению с предыдущими периодами, так же, как и общее количество клиентов, подключенных к оператору напрямую, а не через агрегаторов. Операторы объясняют это тем, что работа через поставщиков SMS-услуг является для клиентов гораздо более удобной и эффективной с организационной, технической и финансовой точек зрения. Кроме того, операторы в один голос заверяют, что не стремятся переманивать клиентов провайдеров SMS-услуг, объясняя это отсутствием необходимых ресурсов и компетенций для дальнейшей работы с ними.

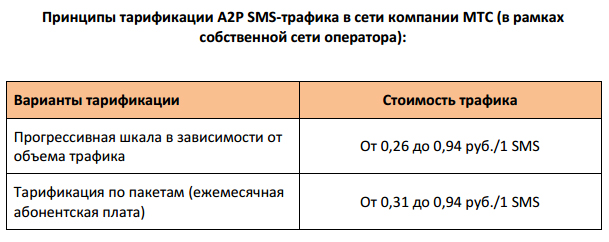

Принципы тарификации SMS-рассылок

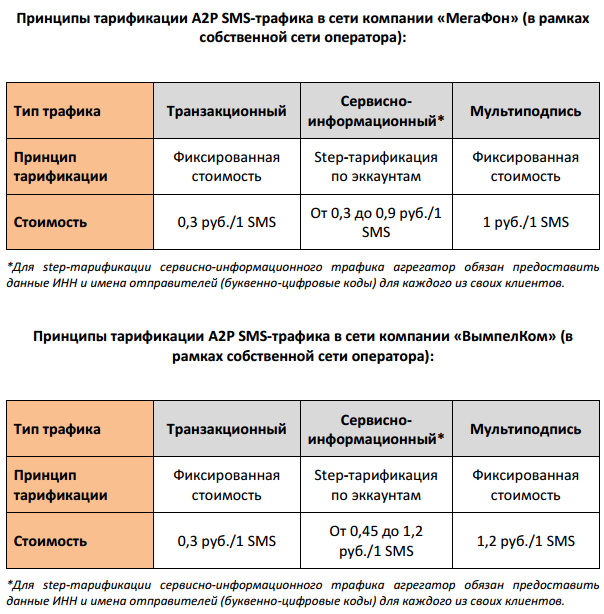

Взаимодействие с провайдерами SMS-рассылок, подключенными к сетям операторов «МегаФон» и «ВымпелКом», осуществляется в рамках договора услуг. Согласно этому договору, оператор предоставляет провайдеру скидку в размере 10% на конечную стоимость услуг по рассылке SMS-сообщений клиентам провайдера (по сути – комиссию за оказание услуг).

В рамках тарифной политики операторов «МегаФон» и «ВымпелКом» существует два типа A2P SMS-трафика:

- Транзакционный: стоимость — фиксированная

- Сервисно-информационный: ранее – step-тарификация (шкала) в зависимости от общего объема трафика, генерируемого агрегатором; сейчас — step- тарификация (шкала) в зависимости от объема трафика, генерируемого каждым клиентом агрегатора

- В дальнейшем возможно выделение третьего вида трафика из сервисно- информационного – рекламного.

В отличие от других операторов «Большой тройки», работа компании МТС в сегменте SMS-рассылок имеет ряд отличительных особенностей:

- Единственный оператор, работающий по действительно агентскому договору

- В отличие от других операторов, комиссия для агрегаторов составляет только 2%

- В тарифной политике оператора нет понятия транзакционного трафика

Средняя стоимость трафика в рамках услуг SMS-рассылок в России в настоящее время составляет порядка 60-70 копеек за одно сообщение.

Перспективы развития рынка услуг SMS-информирования

По оценкам исследовательской компании Transparency Market Research общий объем рынка SMS-рассылок в мире по итогам 2013 года составил порядка 53 млрд. долларов США. По прогнозам специалистов этой компании, в период с 2014 по 2020 гг. глобальный рынок SMS A2P увеличится до 70 млрд. долларов США в год, демонстрируя среднегодовые темпы роста на уровне 4,2%.

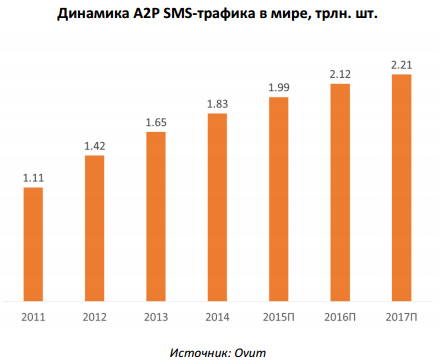

Общий объем трафика A2P SMS в мире в 2014 году исследовательской компанией Ovum оценивается в 1,8 трлн. сообщений. К 2017 году эта цифра может вырасти до 2,2 трлн., что составит 31% от общего трафика передачи сообщений в мире.

Средняя стоимость одного A2P SMS в мире в настоящее время составляет около 0,03 доллара США (или 1,7 руб. по среднему курсу доллара США за 1 полугодие 2015).

В отличие от рынка P2P SMS, эксперты не видят особенного негативного влияния развития ОТТ-сервисов на рынок SMS-информирования, и, даже наоборот, отмечают, что ОТТ-сервисы активно используют технологию SMS для верификации пользователей.

Недавно проведенное компанией Forrester исследование выявило, что 86% предприятий планируют использовать технологию SMS в своем бизнесе в ближайшем будущем, в первую очередь для коммуникаций с клиентами.

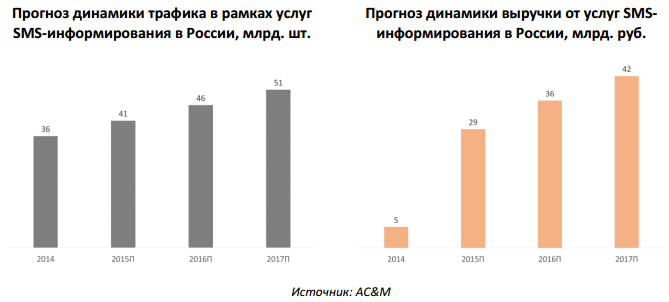

Доля российского рынка в общем объеме трафика в настоящее время составляет чуть более 2%, однако она будет увеличиваться за счет более высоких темпов роста, чем в целом по миру – в ближайшие три года CAGR составит более 6%. Общий объем трафика SMS-рассылок в России к 2017 году вырастет до более, чем 50 млрд. сообщений в год.

Среди факторов, которые будут способствовать росту рынка SMS-информирования в России, можно отметить следующие:

- Рост количества компаний, использующих SMS-рассылки для коммуникаций со своими клиентами: в настоящее время их используют не более 5 тысяч предприятий, однако в условиях экономического кризиса грамотный CRM и развитые программы лояльности становятся все более необходимым инструментом в конкурентной борьбе за потребителя.

- Произошедшее в 2014-2015 гг. «оздоровление» рынка SMS-рассылок: значительное снижение количества спама привело к росту доверия со стороны абонентов к получаемой информации и увеличению эффективности SMS как канала коммуникации.

- Неизбежное в условиях финансового кризиса стремление к большей эффективности расходования бюджетов компаний: на рынке не существует более точечного и таргетированного канала коммуникации с клиентами с таким широким охватом и степенью достижимости, чем SMS.

Средняя стоимость трафика, генерируемого в рамках услуг SMS-информирования, продолжит свой рост – этому будут способствовать увеличение доли сервисно- информационного трафика в общей структуре отправляемых сообщений, введение более дорогой категории рекламного трафика со стороны операторов, а также расширение аудитории клиентов услуг SMS-рассылок за счет менее крупных, а соответственно, и менее емких с точки зрения объемов трафика, компаний.

Рост объемов трафика и увеличение его средней стоимости неизбежно приведет к росту объемов рынка и в денежном выражении – к 2017 году выручка операторов мобильной связи России от предоставления услуг SMS-информирования может увеличиться до 42 млрд. руб. в год.

Ссылка на источник: acm-consulting.com